11��25�ո۹ɱP�����F(tu��n)-W�����º�(ji��n)�Q�����F(tu��n)���l(f��)����2022���������ؔ(c��i)��(b��o)����

ؔ(c��i)��(b��o)�W�F(xi��n)���2022�����������F(tu��n)����\(y��n)�I(y��ng)����626.19�|Ԫ����������һ���A(y��)�ڵ�623.78�|Ԫ�������ͬ����ɽ�(j��ng)�{(di��o)�����A��35.27�|Ԫ�������h(yu��n)������һ���A(y��)�ڵ�8.38�|Ԫ��2021Q3��-55.27�|Ԫ������

���\(y��n)�I(y��ng)��(sh��)��(j��)�Ͽ�������2022��9��30����������F(tu��n)���I�u�Ñ���(sh��)���_(d��)6.87�|��������ͬ������2.9%�����̼Ҕ�(sh��)��930�f(w��n)����ͬ������11.3%��������������؏�(f��)�����^�Љ��Ĵ��£����F(tu��n)���Ñ��������W�F(xi��n)����߅�طž��đB(t��i)��(sh��)������

ȫ�w��(l��i)�����mȻ���R���^�h(hu��n)���Լ��Ñ����ӷ�������(l��i)�đ�(y��ng)��(zh��n)���������F(tu��n)�ڱ��������f�����������(w��)�ķ�(w��n)�����ӡ�����(w��)̝����խ����ڽ�����Ч���T���k���������£����F(tu��n)�ڱ����Ƚ�����һ���h(yu��n)���̈�(ch��ng)�A(y��)�ڵĴ������

��ô�������F(tu��n)�@��ؔ(c��i)��(b��o)�K���������������F(tu��n)��δ��(l��i)��ô��������

01 ؔ(c��i)��(w��)�C��

���F(tu��n)��2022Q3�g������\(y��n)�I(y��ng)����626.19�|Ԫ��ͬ���c�h(hu��n)�����لe�x䛵�28.24%��22.93%������������(w��)�����������������������������D�ڱ����ȵ����벻�H���̈�(ch��ng)�A(y��)�ڣ�ͬ�����������^֮ǰ�ɂ�(g��)�������@���ӿ��������

����Y(ji��)��(g��u)����������ı���Q2�_(k��i)ʼ������F(tu��n)�����¿ڏ�����������(w��)�ֲ���������(w��)�ڏ��°��������ı����̘I(y��)������(w��)�ɴ���(w��)����������g���������ı����̘I(y��)�������u���������������С��Wُ(g��u)��������������ͨƱ��(w��)�ȣ�����(w��)�t�����˃�(y��u)�x����I�ˡ��W(w��ng)�s܇����ͬ���܇��������늌�������k���wϵ������(w��)�����

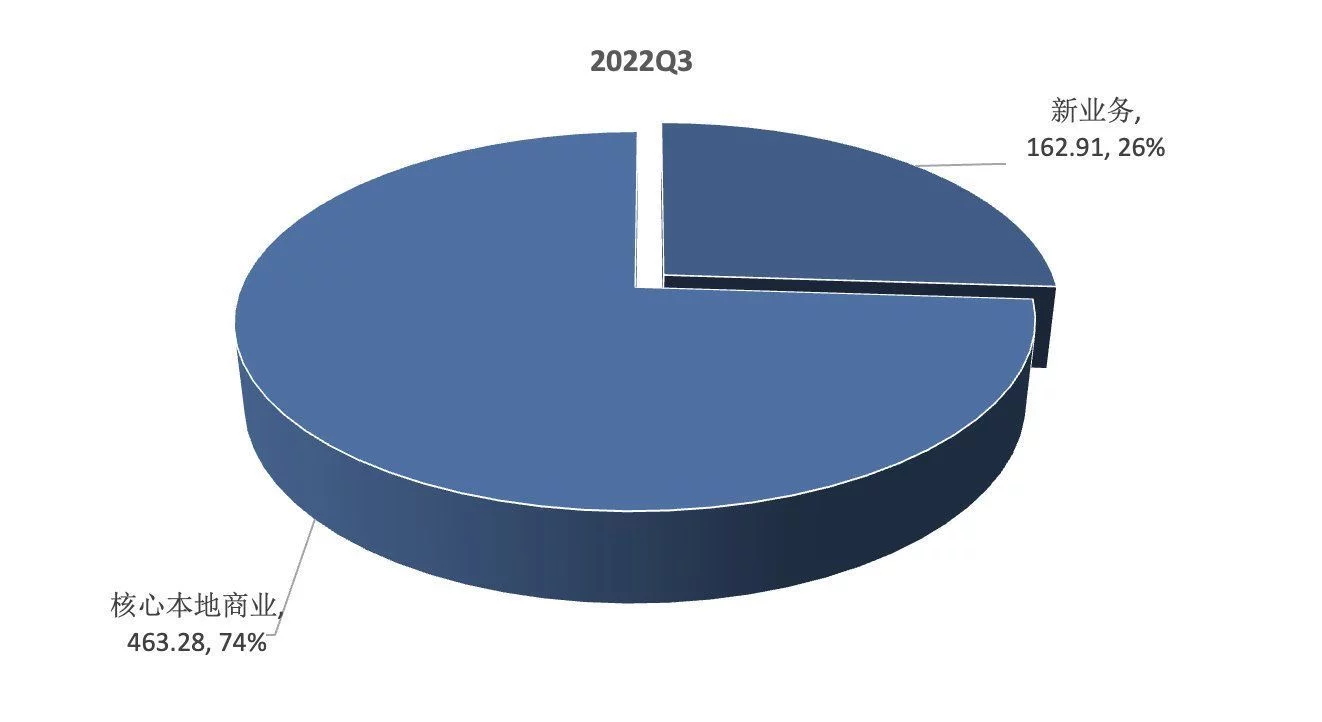

�Ԇ����µ���(w��)�ڏ�����������F(tu��n)������Y(ji��)��(g��u)��Q2��Q3�ɼ�ȫ�w��(ji��n)�ַ�(w��n)����������Y(ji��)��(g��u)�τt�����ı����̘I(y��)��֧�������Q3��(sh��)��(j��)Ӌ(j��)�����ı����̘I(y��)������ռ�ȼs74%��������(w��)������ռ�ȼs26%��

���F(tu��n)����(w��)�ڏ��µ�����Y(ji��)��(g��u) ���ρ�(l��i)�v��wind���36�

�����F(tu��n)�l(f��)���ĸ���(w��)�ֲ������Ӡ�r��(l��i)��������(w��)�ڱ����ȵ���������(du��)����������ڱ���Q3�ąg������ͬ��䛵�39.7%��������ı����̘I(y��)ͬ�ڵ�����ͬ�Ȟ�24.6%������څ��(sh��)�Ͽ���������ı����̘I(y��)��Q3�������^Q2���@������(f��)��������Ӱ����ı����̘I(y��)��Q2�ąg������ͬ�ȃH9.2%

��������Y(ji��)��(g��u)��С׃��(d��ng)�܉�����������������������(w��)����ռ�ȅs�h(hu��n)���½���1.6pct���@��Ҫ���ڣ�

1. ����(w��)����(w��)Ҏ(gu��)ģ�h(yu��n)С�ڱ����̘I(y��)����������(sh��)Ч��(y��ng)�@����

2. ��˾����֧�����ı����̘I(y��)�ڱ����ȵ�����������������(q��)��(d��ng)��˾���������볬�A(y��)�����ӵ�������������

�M(f��i)���_(k��i)�N�������������ЧЧ�����@���N���M(f��i)�����������һ��Ӌ(j��)�����M(f��i)������������аl(f��)�M(f��i)����ͬ�Ⱦ��в�ͬ�̶ȵ��½����������g�������M(f��i)���_(k��i)�N���^���N���M(f��i)��ͬ�ȴ���½�������B�����������������һ���(q��)��(d��ng)���N���M(f��i)�����ڱ����ȳʬF(xi��n)�˼s6pct��ͬ���½��������鱾�X�����������^���I(xi��n)����

�A���������������������c������Ч�ĺ����(q��)��(d��ng)�£����F(tu��n)�ڱ�������ɽ�(j��ng)�{(di��o)���ă��A��35.27�|Ԫ�������ͬ�������Ť̝��ӯ�����A����(sh��)�~Ҳ���^(gu��)���̈�(ch��ng)�A(y��)���������

����(w��)�Y(ji��)��(g��u)�Ͽ������ı����̘I(y��)���A�����m(x��)��������������B�ɂ�(g��)���ȵ��A���ʾ����^(gu��)20%�����������(w��)��̝�����m(x��)��խ������ɴ˿�Ҋ(ji��n)���ɴ����\(y��n)�I(y��ng)��(w��)ӯ����ܵij��m(x��)���M(j��n)��Q3���A�����̈�(ch��ng)�A(y��)�ڵ�Ҫ��������

02 ؔ(c��i)��(b��o)���c(di��n)���x���ı����̘I(y��)��֧����(w��)��(qi��ng)��(sh��)����

���F(tu��n)�����ı����̘I(y��)��Ҫ����������u�������������Ƶ�����������Լ����F(tu��n)�Wُ(g��u)����������ͨƱ��(w��)�������������������F(tu��n)���ı����̘I(y��)��(w��)�������463.28�|Ԫ������ͬ������24.6%���h(hu��n)������26%�������

�������߷�ᘵ�߅�ط�������B�Ӹ����õ��I�u�Ñ��Ą�(l��)��(zh��n)�ԣ����������F(tu��n)���\(y��n)�I(y��ng)��(sh��)��(j��)���@�����M(j��n)���������r(sh��)���ͣ�����������u���Wُ(g��u)��(w��)���I�u�P��(sh��)䛵�50.25�|��ͬ������16.2%����������������F(tu��n)���I�u�Ñ���(sh��)Ŀ�ͻ�̼҄e�x䛵�6.87�|��930�f(w��n)��ͬ�Ȅe�x����2.9%��11.3%���

�ڸ��(xi��ng)�\(y��n)�I(y��ng)��(sh��)��(j��)��֧���£������̘I(y��)�µ����(xi��ng)�������ɏ�(qi��ng)��(sh��)�����������g�������ͷ���(w��)�������201.07�|Ԫ�������ͬ������30.6%��������h(hu��n)������26.06%�����������������160.79�|Ԫ������ͬ������21.9%�������h(hu��n)������28.86%�������ھ��I(y��ng)�N����(w��)�������86.38�|Ԫ����ͬ������8%�������h(hu��n)������18.39%��

���w��(l��i)������(w��)��K���������F(tu��n)�IJ�����u���Wُ(g��u)��(w��)��2022Q3�Ŀ�ӆ����ͬ������16.2%��������u��(w��)�ڰ��³��߆���ӆ������Խ6000�f(w��n)����������Ҫϵ���F(tu��n)��ͺ��̑���^�����ԃ�(y��u)����

Ͷ���������F(tu��n)ͨ�^(gu��)��(y��u)���I(y��ng)�N��(zh��n)���������(x��)���I(y��ng)�\(y��n)�����ӻ��Ļ��(d��ng)�������ʹ���������I�u�Ñ���(sh��)Ŀ�������ӣ��Ҽ������M(f��i)�l�ʄ�(chu��ng)ǰʷ�¸�����̑��ˣ����F(tu��n)��������������輰ҹ��Ʒ����Ͼ�����͏d���������������ϵĻ�̼Ҕ�(sh��)Ŀ������

����������������F(tu��n)�Wُ(g��u)��(w��)��(ji��n)���˸��ٵ����ӑB(t��i)��(sh��)��������Ñ���(sh��)���������ُ(g��u)�I�l�ʼ������ʾ�ͬ�����������������r������ˮ����������ʳƷ���u�꼰�����o(h��)����Ʒ��m(x��)����������������������F(tu��n)���m(x��)�ӏ�(qi��ng)�c����Ʒ�Ƶĺ�������ȷ�������Apple���ڙ�(qu��n)��(j��ng)�N�����w�U(ku��)չ��200��(g��)�������������������̼Ҕ�(sh��)Ŀ�������v�̼Ҕ�(sh��)Ŀ���S֮ͬ������30%�����

����������ļӳ��£����������F(tu��n)�ĵ��������Ƶ꼰������(w��)�w�F(xi��n)��(w��n)���������Ȼ�̼Ҽ������I�u�Ñ��Ĕ�(sh��)Ŀ���_(d��)ǰʷ��λ�����

���귽�棬���F(tu��n)ͨ�^(gu��)�����I(y��ng)�\(y��n)��(zh��n)���������������̼Һ���\(y��n)�õı�ݳ̶Ⱥ��ʣ������ٲ����M(f��i)څ��(sh��)�ĸ�׃��������猙���o(h��)�����t(y��)������(w��)������¶�I(y��ng)�������r(sh��)�����M(f��i)Ʒ��ڼ��ȃ�(n��i)��ɿ������ӡ��������؏�(f��)�ě_����������������һ���ļs����������ס����������(du��)�^������������F(tu��n)�l(f��)�]�䱾�ط���(w��)�ă�(y��u)��(sh��)���ڲ��ֳ����Ƴ���ɫ�������м�ס���������

ӯ����ܷ���������F(tu��n)�����ı����̘I(y��)��2022Q3���\(y��n)�I(y��ng)�A���ʞ�20.1%��ͬ������8.9pct�����h(hu��n)���½�2.4pct�����Ҫϵ������������D(zhu��n)������u�����F(tu��n)�Wُ(g��u)��(w��)��ë���ʾ����������������Լ����ꡢ�Ƶ꼰������(w��)��ȡ������Ч�k�����������h(hu��n)�������½��t�����T�ּ���(ji��)���a(b��)�����ӌ�(d��o)���A�����g��խ��

���ā�(l��i)������������F(tu��n)�ijɿ�(j��)֧�������ı����̘I(y��)�ijɿ�(j��)?c��)ڱ�����ͬ�Ⱥͭh(hu��n)�ȃɷ�����ʬF(xi��n)�@�����M(j��n)�������δ��(l��i)���������u���Wُ(g��u)��(w��)�Ԍ������F(tu��n)�Ļ����P���������������Ƶ꼰������(w��)�ڰl(f��)�]���ط���(w��)��(y��u)��(sh��)��������Ч�k���£������ɞ����(qi��ng)��(sh��)�ijɿ�(j��)�����c(di��n)�������

����(w��)��̝�������խ

����(w��)��Ҫ�������F(tu��n)��(y��u)�x����������F(tu��n)�I�ˡ�����o朣����H����������W(w��ng)�s܇�������ͬ���܇�����ͬ��늆�܇�������늌����͏d�k���wϵ��������������(w��)�����

2022����������������(w��)�������163�|Ԫ�����ͬ������39.7%������h(hu��n)������ 14.8%��������cһ���A(y��)�ڻ�����ȣ�ԓ��(w��)�ڱ����ȵĴ��������Ҫ�ܮa(ch��n)Ʒ������(w��)�ĔU(ku��)�����M(j��n)�Լ���������(w��)�ļ���(ji��)��������������

ӯ������ρ�(l��i)������2022������������������(w��)����\(y��n)�I(y��ng)̝��68�|Ԫ���ͬ�����p32.5%�����h(hu��n)�����p 0.3%�����ͬ������(w��)����\(y��n)�I(y��ng)̝����41.6%����ͬ����խ44.4pct�����h(hu��n)����խ6.4pct����\(y��n)�I(y��ng)̝�����\(y��n)�I(y��ng)̝���ʾ��������M(j��n)������һ������?y��n)�a(ch��n)Ʒ������(w��)���\(y��n)�I(y��ng)�����������������a(ch��n)Ʒ������(w��)���\(y��n)�I(y��ng)̝�����m(x��)��խ����һ������?y��n)鱾�X���_(k��i)֧���½��Լ����ʵ�����������

���w����(w��)��(l��i)��������ȃ�(n��i)����˾�ь����F(tu��n)��(y��u)�xƷ�ƶ�λ�x��(j��)�顰�����_(d��)���С�����������2022��9�µף������_(d��)���������w��3000��(g��)�пh������

���xƷ�����r(ji��)��(zh��n)�����������ʼ����o��k��������������F(tu��n)��(y��u)�xԇ���ИI(y��)�I(l��ng)�ȵ����ܷ֒��wϵ��������������w��(hu��)��ͬ�r(sh��)������½����X���������������������棬���F(tu��n)�����������(y��ng)���������������������������ˮ�a(ch��n)�����ʳƷ�ȸ��V����Ʒ�������������ȫ��(gu��)�Ե������W(w��ng)�j(lu��)֧�ִ��f��(f��)�d���r(n��ng)�a(ch��n)Ʒ���D(zhu��n)������(d��ng)�r(n��ng)�a(ch��n)Ʒ�Ŀ��N���~��I(xi��n)��������������

���F(tu��n)�I�˷��棬�@���ڮa(ch��n)Ʒ������(w��)�ĸ��M(j��n)�Լ�����ǵļӏ�(qi��ng)�����ԓ��(w��)�ڼ��ȃ�(n��i)���m(x��)��(ji��n)��ͬ�������������(w��)��(d��ng)������������˾�����˱��ؼ�����(ji��)�Ԯa(ch��n)Ʒ�Ĺ��o���Ƴ��˱��ؼ�؛�(xi��ng)Ŀ���������c�ط��������a(ch��n)Ʒԭ�a(ch��n)�ص��r(n��ng)�ˇ�(y��n)�ܺ�����������ʹ�a(ch��n)Ʒ�����õ����_(d��)��������������

ȫ�w��(l��i)����������mȻ���錦(du��)���F(tu��n)������(w��)����(l��i)�˶���Ӱ��������������\(y��n)�I(y��ng)���ʵ�����������X�_(k��i)֧�Ĵ���½������������(w��)��ӯ������ѵõ������@�����������δ��(l��i)������������(w��)���ϵļӿ���������\(y��n)�I(y��ng)���ʵĸ��M(j��n)���������o朵ă�(y��u)������������(w��)���\(y��n)�I(y��ng)̝�������M(j��n)һ����խ���

03 С�Y(ji��)�cչ��

����֮���c������(li��n)�W(w��ng)��I(y��)���^��������F(tu��n)��һ��(g��)����Ĵ���������

��ͬ��������(li��n)�W(w��ng)��I(y��)���(xi��ng)��(w��)��߅��^�h(hu��n)���Լ�����������������F(tu��n)ͬ�r(sh��)���е����c���҃ɂ�(g��)��(w��)��������������ʹ�ù�˾��������ͬ�������ڲ��ܡ�

�����c���҃��(xi��ng)�����෴���|(zh��)����(w��)�����������չ�_(k��i)��һ��(ch��ng)����ِ������һ�������������£�ͳ����l�ʴ���½���(d��o)�µĵ�����(w��)���ܓp������һ������������t��͌�(du��)���u��������W�ͱȼ�����(w��)����ļ�������

�ı����ȵijɿ�(j��)�w�F(xi��n)��(l��i)���������F(tu��n)�ɿ�(j��)ͬ�ȼ��h(hu��n)�ȴ��������Ҫ��(l��i)���ڃɂ�(g��)���棺һ�����u����I�˱ȼ�����(w��)�ڷ��߷�ᘈ�(ji��n)���վo�µij��m(x��)���ӣ����ǵ�����(w��)����������(du��)Q2���ͺ������(f��)�K���

�������̘I(y��)��(w��)���ԣ�2022Q1ǰ�������F(tu��n)�����u���������(w��)�ָ��l(f��)����2022Q2���������mȻ�������(xi��ng)��(w��)��ؔ(c��i)��(w��)��(sh��)��(j��)���沢��ʾ������څ��(sh��)�ρ�(l��i)����������ۂ�?n��i)����܉��Єe���u�����Wُ(g��u)�ȼ�����(w��)�c�Ƶ�������������бȼ�����(w��)�ď�(qi��ng)����(sh��)�w�F(xi��n)�������

��������������F(tu��n)���ı����̘I(y��)��(w��)�������463.28�|Ԫ��ͬ������24.6%����h(hu��n)������26%�����ı������(w��)��(sh��)��(j��)��(l��i)����������ͷ���(w��)�������201.07�|Ԫ�������ͬ������30.6%������h(hu��n)������26.06%����������A�����̘I(y��)��(w��)ȫ�w������������������ۂ��܉�������������F(tu��n)�����̘I(y��)��(w��)����������ӣ���Ҫ�������u�ȼ�����(w��)��I(xi��n)�����������

�����F(tu��n)��(y��u)�x������F(tu��n)�I�ˡ�ͬ�����е�����(w��)��������܃�(y��u)�x���I�˱ȼ�����(w��)�ď�(qi��ng)��(sh��)����(d��ng)���������F(tu��n)������(w��)��KҲȡ���˲��e(cu��)���������

��ǰ������Ͷ�Y�ߌ�(du��)���F(tu��n)������(w��)���ӯ�����������(w��)��K�Ĵ��̝���H���~����ı���������(w��)��ӯ������w�F(xi��n)��(l��i)������̝��Ҳ�ѽ�(j��ng)�����խ��������������ˌ�(du��)��������������I(xi��n)����������F(tu��n)������(w��)��K�\(y��n)�I(y��ng)̝���Ĵ����խҲ�ɞ鹫˾�\(y��n)�I(y��ng)�A��ͬ��Ť̝����Ҫ?ji��ng)����?l��i)�v������

�������F(tu��n)��(y��u)�x���I����(w��)���̈�(ch��ng)����վ��(w��n)�_�������A(y��)Ӌ(j��)δ��(l��i)����(w��)��(du��)���F(tu��n)�A���w�F(xi��n)�ij��⌢��(hu��)�M(j��n)һ���p�p�����

ȫ�w��(l��i)�����ۂ��܉�?q��)����F(tu��n)Q3ؔ(c��i)��(b��o)�ó����¶�Փ��һ�Ƿ��߷�ᘈ�(ji��n)�և�(y��n)���µ�����(w��)�������Ӟ鹫˾ȫ�w�I(y��ng)�����ӷ�I(xi��n)��Ҫ?ji��ng)��������������?w��)�ڿر����M(f��i)���\(y��n)�I(y��ng)̝���Ĵ����խ��ʹ�ù�˾�\(y��n)�I(y��ng)�A��ͬ��Ť̝������

���y�l(f��)�F(xi��n)�����@��߀�����۵�ؔ(c��i)��(b��o)��������������(w��)�Ĵ��ڸб�������������@������ζ���ۂ��܉����ԓ�(xi��ng)��(w��)����

���A���w�F(xi��n)��(l��i)����������?y��n)���þƵ�ȼ����?w��)�o(w��)���ļs���}(c��ng)��(ch��)���X���mȻ����ռ�Ȳ��������������ӯ����܅s�Ǹ���(w��)��K�Џ�(qi��ng)�ġ�2021��������F(tu��n)������(w��)���\(y��n)�I(y��ng)�A���ڹ�˾�A�����~�е�ռ�ȳ�60%���������������(w��)����Ҫ�Բ��ɺ�ҕ�����

�����F(tu��n)ؔ(c��i)��(b��o)�l(f��)�����ڶ���(j��)�̈�(ch��ng)���w�F(xi��n)��(l��i)������������ADR����������_(d��)2.95%�����o(w��)�Ɇ�(w��n)���������ؔ(c��i)��(b��o)�е�����(w��)�w�F(xi��n)�����ܳ�����B�ӽ��������΄�(sh��)���ٴ·�(y��n)����Ͷ�Y�ߌ�(du��)���F(tu��n)������(w��)���w�F(xi��n)���DZ��_(d��)���˓�(d��n)�n���

չ��δ��(l��i)�����F(tu��n)�ijɿ�(j��)�w�F(xi��n)����ʕ�(hu��)�c�҇�(gu��)�ķ��߷�ᘸ߶Ȓ��^����������߷�ᘳ��m(x��)��(ji��n)���վo��B(t��i)��Ԓ������u���I�˱ȼ�����(w��)�t��(hu��)���m(x��)�ɞ����F(tu��n)�ɿ�(j��)���ӵ�����,���ڸ�ë���ĵ�����(w��)����ƵĠ�r����������˾���A��ጷńt��(hu��)�Ӱ푡�

������߷�����ɵ�Ԓ��������ô���F(tu��n)�ĵ�����(w��)����(hu��)���_(k��i)ʼ�l(f��)����������(w��)�t�y���و�(ji��n)�ָ����������܃��(xi��ng)��(w��)�I(y��ng)���w�����Ӱ�������F(tu��n)ǰ�ڵĠI(y��ng)���w�F(xi��n)���ܕ�(hu��)����(w��)�ķ������Ӷ�����ƣ������A���w�F(xi��n)��(l��i)�������?y��n)鵽���?w��)�o(w��)���ļs���}(c��ng)��(ch��)���X��ӯ������^��(qi��ng)������˾��ӯ����܌���(hu��)�и������w�F(xi��n)������ |

��ԃ����(w��)�ᾀ��400-099-8848

��ԃ����(w��)�ᾀ��400-099-8848